С окончанием месяца подходит к концу и отчетный период, т. е. бухгалтеру предстоит подвести промежуточные итоги, оценить результаты работы и проанализировать их. А для этого необходимо сделать закрытие месяца, т. е. скорректировать показатели по балансовым счетам, добиваясь необходимой достоверности учета. Одной из важных операций при закрытии месяца является корректировка стоимости номенклатуры. Рассмотрим основные аспекты этой операции, проиллюстрировав их на примерах.

Корректировка стоимости списания при закрытии месяца

Корректировка (выравнивание) стоимости номенклатуры – регламентный процесс, проводимый для определения достоверной суммы остатка по материальным счетам. Она дает возможность выровнять себестоимость реализованных на протяжении месяца МПЗ по среднескользящей цене (т.е. определяемой на момент отпуска) до средневзвешенной, т.е. рассчитанной в конце периода, когда известны все стоимостные показатели.

Необходимость в этой операции возникает из-за внушительного разброса закупочных цен по однородным группам товаров. По п. 16 ПБУ 5/01 «Учет МПЗ » списание стоимости ТМЦ в бухучете предприятия может производиться по себестоимости:

- единицы;

- средней;

- первых по времени приобретения МПЗ (способ ФИФО).

Первый способ списания стоимости, приемлемый лишь в небольших фирмах с ассортиментным минимумом материалов, выравниванию цены не подлежит.

Оценка ТМЦ по средней себестоимости осуществляется по группам запасов делением общей себестоимости на количество единиц, складывающихся из себестоимости и количества позиций на начало месяца и поступивших МПЗ за месяц (]]> п. 18 ПБУ 5/01 ]]> ). Т.е. себестоимость товарных групп должна рассчитываться в целом по месяцу по формуле:

ССЗ = (С нм + С пм) / (К нм + К пм),

где С нм и К нм – стоимость и количество ТМЦ на начало месяца, а С пм и К пм – стоимость и количество ТМЦ, поступивших за месяц.

Как правило, реализация ТМЦ производится в течение месяца и себестоимость МПЗ списывают по среднескользящей цене, так как определить средневзвешенную у компании нет возможности (ее нельзя рассчитать, не зная количества и цены в последующих поступлениях ТМЦ).

Разберемся, как происходит корректировка стоимости номенклатуры при закрытии месяцав ситуациях, когда себестоимость ТМЦ списывается по среднескользящей цене и методом ФИФО .

Пример 1: корректировка стоимости списания по средней цене

Остаток одной позиции ТМЦ на 01.05.18 – 20 кг по 200 руб. на сумму 4000 руб. В мае закуплено:

04.05.18 – 100 кг по 220 руб. на сумму 22 000 руб.;

08.05.18 – 30 кг по 200 руб. на 6000 руб.;

15.05.18 – 50 кг по 250 руб. на 12500 руб.

Списание стоимости реализованных ТМЦ осуществлялась по ценам, рассчитанным на дату продаж:

|

Средняя себестоимость на дату продажи |

Списано с учета |

|||

|

(4000 + 22 000) / (20 + 100) = 216,67 руб. |

||||

|

(4000 + 22 000 + 6000) / (20 + 100 +30) = 213,33 |

||||

|

(4000 + 22 000 + 6000 + 12 500) / (20 + 100 + 30 + 50) = 222,50 |

||||

Себестоимость 222,50 руб. является средневзвешенной, по ней выравнивают себестоимость прежних продаж, т. е. списание 150 кг товара должно быть скорректировано на цену 222,50 руб. Себестоимость реализации составит 33 375 руб. (150 х 222,50), что больше отраженной в учете суммы 31491,60 руб. на 883,40 руб. Эта цифра – корректировка стоимости списания ТМЦ.

Проводки:

|

Операция |

Сумма |

||

|

04.05.18 – поступление ТМЦ |

|||

|

07.05.18 – списание себестоимости (СС) по продаже |

|||

|

08.05.18 – поступление ТМЦ |

|||

|

10.05.18 – списание СС |

|||

|

15.05.18 – поступление ТМЦ |

|||

|

16.05.18 – списание СС |

|||

|

31.05.18 – корректировка |

В приведенном примере себестоимость выровнена в сторону увеличения, на практике случается превышение средней скользящей цены над средневзвешенной. В таких случаях актуальна корректировка реализации в сторону уменьшения. Проводки здесь будут такими же, но сумма выравнивания – отрицательной.

Пример 2

Компания закупила товар (остатка на начало месяца нет):

04.05.2018– 20 ед. по 1500 руб.

07.05.2018 – 30 ед. по 1000 руб.

Реализовала 05.05.2018 10 ед. по 1500 руб. Бухгалтер сделает записи:

Пример 3: корректировка стоимости номенклатуры при закрытии месяца при способе ФИФО

Списание себестоимости ТМЦ происходит в соответствии с хронологией их поступления. Компания закупила ТМЦ:

03.05.18 – 10 кг по 1000 руб.;

07.05.18 – 10 кг по 1400 руб.

Реализовала:

08.05.18 – 10 кг по 1000 руб.

По окончании месяца бухгалтер рассчитает среднюю цену:

(10 000 + 14 000) / (10+10) = 1200 руб. и скорректирует списание ТМЦ. Проводки:

|

Операция |

Сумма |

||

|

Поступление ТМЦ: |

|||

|

08.05.18 – списание СС |

|||

|

Корректировка СС ((1200 – 1000) х 10) |

Мы рассказали о сути операции корректировки. В бухгалтерских программах при соответствующих настройках выравнивание стоимости происходит в автоматическом режиме.

Эта статья начинает серию материалов, которая будет посвящена операциям «Закрытия месяца» . Когда я только начинал изучать бухгалтерский учет на основе программного продукта 1С Бухгалтерия предприятия , то именно этот раздел вызывал у меня наибольшие затруднения. Это было вызвано тем, что мне не удавалось найти подробных описаний с примерами того, что из себя представляет каждая из операций и для чего она делается. Теперь, когда мне на практике удалось во многом разобраться, хочу представить Вашему вниманию свои наработки.

В этой статье мы рассмотрим одну из регламентированных операций закрытия месяца . Этот материал подойдет тем, кто только начинает изучать бухгалтерский учет и механизмы работы программного продукта 1С Бухгалтерия предприятия. Я рассмотрю два простых примера, которые позволят наглядно увидеть, как осуществляется корректировка стоимости номенклатуры.

Напомню, что на сайте уже есть ряд статей, которые посвящены вопросу закрытия месяца в программе 1С БУХ 3.0:

Для чего нужна корректировка стоимости номенклатуры

Немного расскажу о том для чего вообще выполняется корректировка стоимости номенклатуры. Если для определения стоимостной оценки товара при их списании выбран способ «по средней стоимости», то согласно п.18 ПБУ 5/01 средняя себестоимость должна определяться путем деления общей себестоимости товара на его количество. Эти показатели должны складываться из себестоимости и количества остатка на начало месяца и поступивших запасов в течении месяца . Напомню, что выбор способа списания осуществляется в «Учетной политике» на закладке «Запасы» в поле «Способ оценки материально-производственных запасов (МПЗ)».

Такой подход не может быть реализован в ситуации, когда стоимость списания надо знать на момент списания и не известны данные о списании за весь месяц. Поэтому средняя стоимость товара определяется на момент списания, а не на конец месяца. В конце месяца, когда известны все поступления и списания, средняя стоимость корректируется регламентированной операцией «Корректировка стоимости номенклатуры» .

Хочу обратить ваше внимание, что скриншоты этой статьи представлены из программы 1С Бухгалтерия редакция 3.0 с новым интерфейсом « Taxi» , которые стал доступен начиная с релиза 3.0.33 . После обновления программы до этого релиза она должна сама предложить Вам перейти на этот интерфейс, но Вы можете сами переключиться на любой интерфейс. В разделе «Администрирование» в пункте «Настройки программы» на закладке «Интерфейс».

Отдельно отмечу, что функционал представленный в этой статье выполняется одинаково для любого интерфейса и также этот механизм справедлив для 1С Бухгалтерии редакции 2.0.

ПРИМЕР 1

Выполним регистрацию факта поступления товара с помощью документа в количестве 100 кг. по цене 24 руб. за кг. В результате программа сформирует проводку:

- Списание: 10 кг

Далее выполним поступление того же товара, что и раньше но по другой цене в 30 руб. за кг.. Хочу отметить, что в справочнике «Номенклатура» выбирается тот же самый элемент, что и в первых двух операциях. Итак, отразим документом «Поступление товаров и услуг» приход 20 единиц материала на общую сумму 600 руб. по 30 руб. за кг.. Документ сформирует проводки следующего вида: Дт 41.01 Кт 60.01 Сумма 600

- Списание: 10 кг.

Теперь, когда было два поступления одного и того же товара по двум различным ценам, осуществим его списание в количестве 10 кг. с помощью документа «Списание товаров» на счет 94 «Недостачи и потери от порчи ценностей» . Итак, на момент списания у нас осталось 110 кг. = 100 – 10 + 20 товара на сумму 2 760 руб. = 2 400 – 240 + 600. Средняя стоимость 1 единицы будет 25,09 руб. = 2 760 / 110. Соответственно будет списано 10 кг. материала на общую стоимость 250,91 руб. При проведении документ «Списание товаров» сформирует следующую проводку:

Дт 94 Кт 41.01 Сумма 250,91

В конце месяца необходимо выполнять регламентированные процедуры «Закрытия месяца» , в числе которых есть процедура «Корректировки стоимости номенклатуры». Для реализации корректировки необходимо в разделе программы «Операции» выбрать пункт «Закрытие месяца». При этом откроется специализированный сервис программы. Здесь необходимо выбрать месяц закрытия, организацию и либо полностью выполнить закрытие месяца, нажав на соответствующую кнопку, либо выполнить только нужные операции. Нажимаем левой кнопкой мыши на строчку «Корректировка стоимости номенклатуры» и жмем «Выполнить операцию».

После этого в программе будет создан документ «Закрытие месяца» с типом «Корректировка стоимости номенклатуры». Его проводки можно посмотреть из этого же сервиса, нажав левой кнопкой мыши на строчку «Корректировка стоимости номенклатуры». Проводки будут иметь следующий вид: Дт 94 Кт 41.01 Сумма 9,09

СуммаКорректировки = СреднеВзвешенная – ОбщаяСуммаСписания

СреднеВзвешенная = ОбщаяСуммаПоступления: ОбщееКоличествоПоступления * ОбщееКоличествоСписания = (2400 + 600):(100 + 20)*(10+10) = 500

ОбщаяСуммаСписания = 240 + 250,91 = 490,91

СуммаКорректировки = 500 – 490,91 = 9,09

ПРИМЕР 2:

Приведу ещё один пример немного посложнее.

- Поступление: 100 кг. по 24 р./кг. = 2400

Проводка: Дт 41.01 Кт 60.01 Сумма 2 400

- Списание: 10 кг. на счет 94

Проводка: Дт 94 Кт 41.01 Сумма 240

- Поступление: 20 кг. по 30 р./кг. = 600

Проводка: Дт 41.01 Кт 60.01 Сумма 600

- Списание: 10 кг. на счет 94

Проводка: Дт 94 Кт 41.01 Сумма 250,91

- Поступление: 10 кг. по 35 р./кг. = 350

В отличии от первого примера зарегистрируем ещё одно поступление 10 кг. товара по 35 руб. за кг.

Проводка: Дт 41.01 Кт 60.01 Сумма 350

- Реализация: 20 шт. (списание на счет 90.02.01)

Выполним документом «Реализация товаров и услуг» реализацию 20 кг. товара. При этом товары будут списаны с кредита счета 41.01 «Товары на складах» в дебет счета . 20 кг. товара будет списано на сумму 519,83 = (СуммаПоступления – СуммаСписания) / (КоличествоПоступления – КоличествоСписания) * КоличествоСписания = (2400 – 240 + 600 – 250,91 + 350) / (100 – 10 + 20 — 10 + 10) * 20

Проводка: Дт 90.02.1 Кт 41.01 Сумма 519,83

- Корректировка стоимости номенклатуры:

Выполним операцию «Корректировка стоимости номенклатуры» закрытия месяца. При этом будет использоваться два счета 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения» и 94 «Недостачи и потери от порчи ценностей».

Проводки: Дт 94 Кт 41.01 Сумма 24,47

Дт 90.02.1 Кт 41.01 Сумма -4,44

Теперь расшифрую откуда взялись суммы для каждой из представленных проводок:

СуммаКорректировкиПоСчету = СреднеВзвешеннаяПоСчету – СуммаСписанияПоСчету

СреднеВзвешеннаяПоСчету = ОбщаяСуммаПоступления: ОбщееКоличествоПоступления * КоличествоСписанияПоСчету

1) Для счета 94:

СреднеВзвешеннаяПоСчету94 = (2400 + 600 + 350):(100 + 20 + 10)*(10 + 10) = 515,38

СуммаСписанияПоСчету94 = 250,91 + 240 = 490,91

СуммаКорректировкиПоСчету94 = 515,38 – 490,91 = 24,47

2) Для счета 91.02:

СреднеВзвешеннаяПоСчету91.02 = (2400 + 600 + 350):(100 + 20 + 10)*(20) = 515,38

СуммаСписанияПоСчету91.02 = 519,83

СуммаКорректировкиПоСчету91.02 = 515,38 – 519,83 = -4,44

Сегодня на этом всё! Если Вам понравилась эта статья, Вы можете воспользоваться кнопочками социальных сетей , чтобы сохранить её у себя!

Также не забывайте свои вопросы и замечания оставлять в комментариях !

В следующих материалах мы продолжим рассматривать операции закрытия месяц. Чтобы вовремя узнать о новых публикациях Вы можете . До новых встреч!

В настоящей публикации М.А. Власова, преподаватель-консультант Центра сертифицированного обучения компании "1С:Автоматизация", детально рассматривает реализованный в "1С:Комплексной автоматизации 8" механизм осуществления завершающих операций месяца, который предназначен для формирования предусмотренных законодательством проводок, закрытия ряда счетов и определения финансового результата деятельности. Особую актуальность и практическую ценность статье придают рекомендации автора по организации контроля правильности проведения регламентных операций, а также рассмотрение операций по закрытию года.

Процедура закрытия месяца

Процедура закрытия месяца состоит из ряда регламентных операций: начисление амортизации, погашение стоимости спецодежды и спецоснастки, определение стоимости движения МПЗ за месяц, переоценка валютных средств, списание на текущие затраты расходов будущих периодов, определение фактической себестоимости выпущенных продукции и услуг, выявление отклонений в оценках доходов и расходов в бухгалтерском и налоговом учете, начисление налога на прибыль, расчет обязательств по НДС и др. Все эти операции проводятся отдельными регламентными документами, создаваемыми и проводимыми в определенной последовательности.

Для облегчения работы пользователя по проведению регламентных операций в конфигурации "1С:Комплексная автоматизация 8" создан функционал "Закрытие месяца". Он позволяет выполнять настройку и контроль процедуры закрытия месяца и помогает координировать взаимодействие ответственных лиц, выполняющих отдельные регламентные операции.

Настройка процедуры закрытия месяца

Сначала выполняется предварительная настройка (меню - Регламентные операции - Настройка закрытия месяца ). Все настройки закрытия месяца являются элементами одноименного справочника. Каждая настройка создается независимо от организаций, входящих в состав предприятия, и может использоваться для любой из них.

В форме настройки указывается период, с которого она может применяться, а также признаки отражения в бухгалтерском, налоговом и управленческом учете. Следует выбрать также вариант системы налогообложения - общей или упрощенной (с разными видами налогооблагаемой базы), поскольку для разных налоговых режимов состав операций отличается.

На закладке Сводные настройки отмечаются те операции, которые должны быть осуществлены. По умолчанию в настройку закрытия месяца включаются все операции, которые могут выполняться, за исключением тех, которые не соответствуют настройке параметров учета (меню Интерфейс "Заведующий учетом" - Настройка учета - Настройка параметров учета ).

Так, в соответствии с настройкой параметров учета в программе может вестись партионный учет или применяться режим расширенной аналитики учета затрат (РАУЗ). При использовании РАУЗ ресурсоемкие регламентные операции Восстановить последовательность партионного учета и Скорректировать стоимость списания МПЗ не выполняются, поэтому на схеме, представленной на рис. 1, они неактивны, и настроить их применение нельзя.

Рис. 1. Перечень регламентных операций, которые будут выполняться при закрытии месяца

Все остальные, кроме неактивных, регламентные операции могут быть включены в настройку закрытия месяца или исключены из нее установкой соответствующих флажков. Так, например, если у организации нет валютных средств и договоров с контрагентами, заключенных в иностранной валюте, то нет необходимости проводить регламентную операцию Переоценить валютные средства и т. п.

Каждой регламентной операции должен быть назначен ответственный. При непосредственном выполнении процедуры закрытия месяца ему программой будет формироваться задание. Ответственные за выполнение регламентных операций назначаются на одноименной закладке. Это просто сделать, выбрав в левом поле операцию, а в правом - пользователя (или группу пользователей), который должен ее выполнить, а затем воспользоваться стрелкой (Рис. 2).

Рис. 2. Назначение пользователей, ответственных за выполнение регламентных операций

На закладке Распределение затрат следует указать способы распределения затрат, которые используются данной настройкой закрытия месяца. По умолчанию все затраты подразделений вида "Основное производство" и "Вспомогательное производство" распределяются по объему выпуска, а затраты подразделений с видом "Прочее" - по плановой себестоимости выпуска.

При необходимости настройку распределения затрат можно изменить, выбрав свой способ распределения, например, для каждой статьи затрат каждого подразделения (при расчете себестоимости в зависимости от вида производства - материалоемкое, трудоемкое и пр. - или других особенностей предприятия, а также в соответствии с утвержденной в организации нормативной документацией).

Кроме того, нужно иметь в виду, что для того, чтобы распределение затрат было произведено программой корректно, необходимо, чтобы в базе было настроено соответствие между подразделениями предприятия и подразделениями организаций (меню Интерфейс "Полный" - Справочники - Предприятие - Подразделения ).

Также в настройке закрытия месяца для каждой регламентной операции указывается, какие документы должны создаваться и проводиться при ее выполнении.

Как правило, каждой регламентной операции соответствуют один или несколько документов, которые должны быть созданы и проведены. Настройка такого соответствия осуществляется в регистре сведений Список Документы регламентных операций . Он открывается заполненным по умолчанию по нажатии на кнопку командной панели Документы регламентных операций (Рис. 3). Как правило, специально заполнять его не требуется.

Рис. 3. Документы для выполнения регламентных операций

При необходимости список соответствий может быть перезаполнен автоматически установками по умолчанию (кнопка командной панелиI), перед этим все ранее созданные записи будут удалены. Для некоторых регламентных операций документы при заполнении по умолчанию не устанавливаются:

- либо в связи с необходимостью выполнения дополнительных действий (например, может понадобиться ввести процент деятельности по ЕНВД при расчете зарплаты и "зарплатных" налогов);

- либо в связи с множественностью создаваемых документов, результаты заполнения которых зависят от проведения предыдущих (операция Начислить зарплату и ЕСН );

- либо в связи с отсутствием документов (регламентная операция может выполняться не только документом, но и специальной обработкой);

- либо в связи с тем, что порядок выполнения регламентной операции детализируется на отдельной схеме.

Предусмотрена также возможность настройки списка отчетов, который будет доступен пользователю для контроля результатов выполнения регламентной операции из формы Регламентная операция (по кнопке командной панели Отчеты ).

Настройка осуществляется в регистре сведений Список Отчеты регламентных операций (кнопка командной панели формы настройки закрытия месяца Отчеты регламентных операций ). Для одной регламентной операции может быть задано произвольное количество отчетов. Настройка состава отчетов не является обязательной.

Состав и последовательность выполнения операций отражается на графической схеме (документ Настройка закрытия месяца закладка Схема ). Включение/выключение выполнения регламентной операции и назначение ответственных можно выполнять непосредственно на схеме.

Рассмотрим порядок выполнения процедуры закрытия месяца.

Запуск процедуры закрытия месяца

Новая процедура закрытия месяца создается в меню Интерфейс "Заведующий учетом" - Регламентные операции - Процедура закрытия месяца .

В форме Закрытие месяца на закладке Параметры необходимо указать:

- закрываемый месяц;

- организацию;

- настройку закрытия месяца;

- принадлежность к видам учета (управленческий, бухгалтерский, налоговый).

Затем следует загрузить настройки и запустить процедуру, используя одноименные кнопки.

После выполнения этих действий появится информационное окно, в котором пользователь будет проинформирован о том, какие регламентные операции будут выполнены и каким ответственным они назначены. Если изменений не требуется, нажимаем на кнопку Запуск .

В ходе выполнения процедуры закрытия месяца:

- автоматически формируются задания ответственным лицам на выполнение регламентных операций;

- при выполнении очередной регламентной операции автоматически осуществляется переход к следующей операции - происходит формирование новых заданий. При этом некоторые операции могут выполняться параллельно (одновременно).

Процедура закрытия месяца считается завершенной после выполнения всех регламентных операций.

Контроль хода выполнения процедуры

На закладке Схема процедуры Закрытие месяца можно, используя графические изображения, наглядно увидеть текущее состояние отдельных регламентных операций (Рис. 4):

- не выполняемые (в связи с настройками программы) операции расположены на белом фоне; дополнительно указано: "Не выполняется";

- отключенные пользователем операции отображены серым цветом;

- операции, назначенные для выполнения текущему пользователю (или группе пользователей, в которую он входит), обведены жирной рамкой;

- операции, задания на выполнение которых еще не сформированы, отображены светлым без каких-либо обводок;

- операции, для которых на текущий момент сформированы задания (и которые ожидают выполнения), обведены красным пунктиром;

- выполненные операции заштрихованы;

- у завершенной процедуры закрытия месяца фон схемы становится темным.

Рис. 4. Графическое изображение процедуры закрытия месяца

Текущее состояние процедуры закрытия месяца ("запущена", "завершена") отображается в заголовке формы. Открыть форму регламентного задания можно по двойному щелчку левой кнопки мыши на соответствующем элементе графической схемы либо регламентном задании в списке регламентных операций. С помощью формы регламентного задания можно создать и провести сразу все необходимые для выполнения регламентной операции документы, проверить результаты их проведения по регистрам с помощью кнопок меню, просмотреть отчеты по выполнению регламентных операций (справки-расчеты), а также ввести в программу информацию о том, что данная регламентная операция выполнена.

Выполнение регламентных операций

Ответственные за выполнение регламентных операций могут видеть направленные им задания на выполнение регламентных операций в форме списка "Регламентные операции" (меню Интерфейс "Заведующий учетом" - Регламентные операции - Регламентные операции ).

Для выполнения каждой регламентной операции необходимо провести следующие действия.

1. Создать и провести соответствующие (назначенные регламентной операции) регламентные документы или выполнить обработки. Обработки выполняются отдельно от бизнес-процесса по закрытию месяца, с использованием кнопок основного меню программы. Создание документов можно производить также отдельно от бизнес-процесса, но разумно этот делать из формы регламентного задания - с помощью одноименной кнопки, которая позволяет создавать необходимые документы автоматически. Форма регламентного задания открывается по щелчку левой клавишей мыши по графическому изображению процедуры на схеме закрытия месяца либо при нажатии на соответствующую строку в списке регламентных заданий.

2. Проверить результат.

3. Отметить регламентную операцию как выполненную (кнопка "Отметить как выполненную"). При этом если регламентная операция процедурой Закрытие месяца была назначена, но фактически ее выполнение не требуется (о чем программа выдает соответствующее сообщение), то для такой регламентной операции в ее форме можно назначить действие "Выполнить без проверок".

Рассмотрим операции, входящие в состав регламентных.

Выполнить допроведение документов

Данная операция выполняется одноименной обработкой (меню Интерфейс "Заведующий учетом" - Отложенное проведение - Допроведение документов ). Процедура необходима, когда для организации был установлен режим отложенного проведения документов (Рис. 5).

Рис. 5. Установка режима отложенного проведения

При выполнении обработки документы, которые в течение месяца были проведены в соответствии с режимом отложенного проведения лишь по части необходимых регистров, будут проведены по всем остальным регистрам.

После завершения допроведения документов, помечаем регламентную операцию выполненной. При этом в списке регламентных операций программа установит флажки, свидетельствующие о том, что операция выполнена, а на графической схеме элемент, соответствующий выполненной регламентной операции, будет заштрихован (Рис. 6).

Рис. 6. Отметка о выполнении регламентной операции

Одновременно в списке регламентных операций процедура закрытия месяца сформирует задание на выполнение следующей регламентной операции, которая на графической схеме окажется обведенной пунктирной линией.

Аналогичные действия следует проводить при выполнении каждой регламентной операции.

Восстановить последовательность расчетов по приобретению (реализации)

Эти регламентные операции выполняются обработкой Восстановление состояния расчетов с контрагентами (меню Интерфейс "Заведующий учетом" - Регламентные операции - Восстановление последовательности расчетов ), которая предназначена для выявления наличия авансов (Рис. 7).

Рис. 7. Восстановление последовательности расчетов с контрагентами

Восстанавливая последовательности, обработка формирует проводки и движения специализированных регистров, связанные с погашением долга и зачетом аванса по расчетам с поставщиками и покупателями.

Кроме того, по расчетам в иностранной валюте обработка выполняет корректировку сумм поступления и реализации при зачете авансов по другому курсу, а также выполняет переоценку остатков по всем валютным счетам и формирует проводки по курсовым разницам в бухгалтерском и налоговом учете.

Восстановить последовательность партионного учета

Если предприятие не использует РАУЗ, то необходимо выполнить дополнительную операцию, выполняемую обработкой Проведение по партиям (меню Интерфейс "Заведующий учетом" - Учет затрат - Проведение по партиям ), которая предназначена:

- для восстановления правильной последовательности учета партий материально-производственных запасов, если документы оприходования и списания были проведены задним числом;

- для регламентированного списания стоимости партий запасов в случае, если такое списание не производилось в момент проведения документов (то есть в настройке параметров учета не был установлен флажок Списывать партии при проведении документов).

Если последовательность партионного учета не восстановится, следует проверить учет операций по поступлению и реализации (списанию) партий товарно-материальных ценностей и убедиться в том, что все документы, касающиеся движения запасов, проведены в информационной базе. (можно также до запуска обработки убедиться, что в базе нет отрицательных остатков по счетам материально-производственных запасов (например, с помощью отчета Ведомость по партиям товаров на складах ).

Для облегчения поиска ошибок рекомендуется воспользоваться также кнопкой "Настройка" в верхней части обработки Проведение по партиям , и, выбрав пункт меню Настройка обработки , установить флажок Останавливать проведение по партиям при нехватке партий . После выполнения обработки все сообщения о несписанных партиях можно получить из окна сообщений и журнала регистрации.

Скорректировать стоимость списания МПЗ

Если не применяется РАУЗ, то организация при закрытии месяца должна провести регламентную операцию по корректировке стоимости списанных МПЗ. Она выполняется документом (меню - Документы - Регламентные операции - Корректировка стоимости списания товаров ). Корректировка необходима для:

- расчета средневзвешенной стоимости списания партий при использовании способа оценки МПЗ "По средней" (в течение месяца стоимость учитывалась по средней скользящей, и данной операцией она пересчитывается).

- пересчета стоимости товарно-материальных ценностей с включением в нее дополнительных расходов на их приобретение, если отражение в учете таких расходов было произведено после списания ценностей.

Параллельное выполнение регламентных операций

Некоторые регламентные задания могут выполняться параллельно (Рис. 8). Это видно в списке регламентных заданий и еще более наглядно - на графической схеме (задания расположены на одном уровне, каждое обведено пунктирной линией).

Рис. 8. Назначения нескольких регламентных заданий одновременно

Выбираем операцию Начислить амортизацию ОС , которая предназначена для начисления амортизации и при необходимости амортизационной премии в соответствии с настройками, сделанными при принятии основного средства к учету (вводе в эксплуатацию). Открываем окно регламентной операции двойным щелчком левой клавиши мыши по элементу, изображенному на графической схеме, и нажимаем на кнопку "Создать документы". В результате будет создан документ "Амортизация ОС", датированный последним днем закрываемого месяца. Из формы регламентной операции документ, нажав на соответствующие кнопки, можно провести и посмотреть результат проведения в бухгалтерском и налоговом учете (Рис. 9).

Рис. 9. Проведение созданного документа Амортизация ОС

После этого операцию по начислению амортизации нужно отметить как выполненную. Делается это с помощью кнопки Отметить как выполненную в форме регламентной операции либо с помощью меню Действия - Выполнена в списке регламентных операций.

Аналогичным образом выполняются следующие операции.

Начислить амортизацию НМА. Эта операция начислит амортизацию нематериальных активов и спишет расходы на научно-исследовательские и опытно-конструкторские работы (НИОКР) при проведении созданного документа Амортизация НМА .

Погасить стоимость спецодежды. При этой операции спишется часть стоимости специальной одежды и спецоснастки, если она не была полностью погашена при вводе в эксплуатацию. Сделано это будет при проведении документа Погашение стоимости (спецодежда, спецоснастка, инвентарь) .

Списать РБП. В ходе выполнения данной операции часть стоимости расходов будущих периодов будет перенесена на текущие расходы документом .

Переоценить валютные средства. Переоценка производится с помощью документа "Переоценка валютных средств", при проведении которого выполняется пересчет валюты и задолженностей, выраженных в иностранной валюте, в соответствии с бухгалтерским и налоговым законодательством.

Рассчитать расходы по страхованию. Создаваемый при выполнении этой операции документ "Расходы на добровольное страхование" предназначен для списания расходов будущих периодов по добровольному страхованию работников в бухгалтерском (76.01.2 "Платежи (взносы) по добровольному страхованию работников") и налоговом учете (97.02 "Расходы будущих периодов на добровольное страхование работников").

Документы следующей регламентной операции Начислить зарплату и ЕСН создаются, минуя ее форму. К таким документам относятся:

- Начисление зарплаты (меню Интерфейс "Расчет зарплаты работников организаций" - Расчет зарплаты - Начисление зарплаты );

- Расчет ЕСН (меню Интерфейс "Расчет зарплаты работников организаций" - Налоги - Расчет ЕСН );

- Отражение зарплаты в регл.учете (меню Интерфейс "Расчет зарплаты работников организаций" - Учет зарплаты - Отражение зарплаты в регл.учете ).

Операция Рассчитать НДС предполагает создание множества регламентных документов, в связи с чем ход ее выполнения можно контролировать с помощью отдельной графической схемы (Рис. 10). После выполнения всех предусмотренных регламентных операций фон схемы темнеет, и операция Рассчитать НДС на основной схеме становится выполненной (заштрихованной).

Рис. 10. Графическая схема выполнения регламентных операций по НДС

Выполнить распределение расходов по видам деятельности, нормирование расходов

При проведении документа Регламентные операции налогового учета (по налогу на прибыль) будут выполнены те регламентные операции, которые отмечены в форме диалога документа.

Распределение расходов по видам деятельности (ЕНВД/не ЕНВД). Данная операция используется, если наряду с деятельностью, подпадающей под уплату ЕНВД, осуществляется деятельность, не подпадающая под указанный спецрежим. Операция осуществляет распределение расходов, которые не могут быть непосредственно отнесены к какому-либо виду деятельности, пропорционально доле доходов от каждого вида деятельности в общем объеме доходов.

Нормирование расходов на рекламу. Нормирование расходов на добровольное страхование и расходов на возмещение затрат работников по уплате процентов. Нормирование представительских расходов. Данные операции используются в отношении указанных расходов, учитываемых для целей налогообложения по нормам, установленным главой 25 НК РФ.

Рассчитать себестоимость (БУ,НУ). Рассчитать себестоимость (УУ)

Создаваемые при проведении данных операций документы рассчитывают фактическую себестоимость производства продукции, выполнения работ, оказания услуг в бухгалтерском, налоговом и управленческом учете.

Операция Расчет себестоимости доступна только при использовании РАУЗ. Она выполняется документом Расчет себестоимости выпуска в несколько действий, состав которых может быть различным для разных организаций (Рис. 11).

Последовательность указания действий в документе не имеет значения, так как в программе заложен алгоритм их автоматического выполнения в правильной последовательности.

Рис. 11. Расчет себестоимости выпуска

Сформировать финансовый результат

Данная регламентная операция служит для определения финансового результата по доходам и расходам, отраженным в течение месяца на счетах 90 "Продажи" и 91 "Прочие доходы и расходы". Выявленный финансовый результат данным документом списывается на счет 99 "Прибыли и убытки".

Создаваемый документ также может списывать убытки прошлых лет для целей налогового учета, согласно требованиям статьи 283 НК РФ. Сумма убытков рассчитывается следующим образом: если на момент проведения закрытия месяца на счете 97.11 "Убытки прошлых лет" в налоговом учете числится дебетовое сальдо, происходит расчет сумм списания расходов будущих периодов по правилам, указанным в аналитике, построенной на справочнике Расходы будущих периодов . Полученные суммы списываются на счет 99.01 "Прибыли и убытки без налога на прибыль".

Рассчитать налог на прибыль

Документ I выполняет расчет постоянных и отложенных налоговых активов и обязательств в соответствии с нормами ПБУ 18/02 "Учет расчетов по налогу на прибыль", определяет сумму условного расхода (либо дохода) по налогу на прибыль, а также производит начисление текущего налога на прибыль в бюджет (с распределением по уровням бюджетов).

Закрыть год

Документ Закрытие года производит реформацию бухгалтерского баланса и закрытие счетов доходов и расходов в налоговом учете. Такой документ создается при закрытии декабря.

После выполнения всех регламентных операций, предусмотренных запущенной процедурой закрытия месяца, данная процедура считается завершенной. Фон графической схемы, отображающей регламентные операции, темнеет (Рис. 12).

Рис. 12. Графическая схема завершенной процедуры закрытия месяца

Отмена выполнения регламентных операций по закрытию месяца

Если требуется отменить выполнение одной из регламентных операций по закрытию месяца, то следует произвести следующие действия. На схеме запущенной процедуры закрытия месяца (меню Регламентные операции - Закрытие месяца ) нужно щелкнуть правой клавишей мыши по графическому изображению отменяемой операции и выбрать действие Отменить выполнение регламентной операции .

При этом программа отменит выполнение выбранной регламентной операции, а все регламентные операции, следующие по схеме за отмененной, будут удалены. Также отменится проведение документов, созданных в рамках этих регламентных операций.

Для того чтобы отменить выполнение не одной регламентной операции, а всей процедуры закрытия месяца, нужно, нажав на кнопку меню Действия формы процедуры закрытия месяца, нужно выбрать пункт Отменить запуск процедуры . Программа отменит выполнение всех регламентных операций и проведение документов, а процедура закрытия месяца будет переведена в состояние "не запущена".

Справки-расчеты по завершающим операциям месяца

Для создания учетной документации и вывода ее с целью утверждения и хранения на бумажный носитель предусмотрен набор отчетов, именуемых "Справки-расчеты" (меню Интерфейс "Бухгалтерский и налоговый учет" - Регламентные операции - Справки-расчеты ).

В их состав входят следующие справки-расчеты:

- Переоценка валютных средств (отражаются переоцененные счета в разрезе аналитики, курсовые разницы);

- Списание расходов будущих периодов (показывает сумму каждого РБП, отнесенную на текущие расходы, остаток несписанной суммы);

- Нормирование расходов (отчет включает базы для нормирования представительских, рекламных и пр. расходов, суммы, учитываемые при расчете налога на прибыль нарастающим итогом за налоговый период и за закрываемый месяц);

- Постоянные и временные разницы (отражает постоянные и временные разницы, порядок признания и списания рассчитываемых на их основе постоянных и отложенных налоговых активов и обязательств);

- Расчет налога на прибыль (сопоставляются учитываемые и не учитываемые для целей главы 25 НК РФ доходы и расходы, выявляется финансовый результат по данным бухучета, показываются корректировки бухгалтерского финансового результата, налоговая база по налогу на прибыль, рассчитывается налог);

- Пересчет стоимости отложенных активов и обязательств (применялся при пересчете ОНА и ОНО при законодательном уменьшении ставки налога на прибыль с начала 2009 года).

Что это за зверь такой "Корректировка номенклатуры "? Мне довольно часто задают этот вопрос начинающие бухгалтеры, потому что не понимают откуда берётся эта корректировка, как она рассчитывается и нужна ли.

Давайте же разберёмся с этим раз и навсегда на примере 1С:Бухгалтерия 8.3, редакция 3.0.

Во-первых, корректировка возникает "сама собою" при закрытии месяца .

Во-вторых, возникает она чаще всего для организаций, у которых ведётся списание материально-производственных запасов по средней стоимости ().

И вот почему.

Если мы внимательно прочитаем пункт 18 ПБУ 5/01 об утверждении положения по бухгалтерскому учету, то увидим там следующее:

Оценка материально-производственных запасов по средней себестоимости производится по каждой группе запасов путем деления общей себестоимости группы запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца.

То же самое в виде формулы:

Средняя себестоимость группы запасов = (Себестоимость на начало месяца + Поступившая себестоимость в течении месяца) / (Количество на начало месяца + Поступившее количество в течении месяца)А значит средняя себестоимость должна рассчитываться в целом за месяц .

Разберём на примере:

- 01.01.2014 Купили 4 кирпича по 250 рублей.

- 05.01.2014 Продали 3 кирпича по 500 рублей.

- 10.01.2014 Купили 2 кирпича по 200 рублей.

Рассчитаем среднюю себестоимость

кирпичей за январь:

- Себестоимость на начало месяца = 0 рублей.

- Поступившая себестоимость в течении месяца = 4 * 250 + 2 * 200 = 1400 рублей.

- Количество на начало месяца = 0 штук.

- Поступившее количество в течении месяца = 4 + 2 = 6 штук.

Итого, по формуле:

Средняя себестоимость за январь = 1400 / 6 = 233.333 рубля.

Но на 05.01.2014, когда мы продаём 3 кирпича мы ещё не знаем о последующих поступлениях в течении месяца, поэтому списываем себестоимость без учета последующих поступлений :

Средняя себестоимость на 05.01 = 4 * 250 / 4 = 250 рублей.

Таким образом, 05.01 мы спишем наш кирпич по 250 рублей за штуку, но на конец месяца выяснится, что нужно-то было списывать по 233.333 рублей (10.01 поступил более дешёвый кирпич).

Вот и возникла разница на (250 - 233.333) = 16.666 рублей за штуку, которую в конце месяца нужно откорректировать.

Сумма корректировки за 3 проданных кирпича составит 3 * 16.666 = 50 рублей .

Проверим этот пример в программе 1С:Бухгалтерия 8.3 (редакция 3.0).

Делаем списание от 05.01.2014

Делаем поступление от 10.01.2014

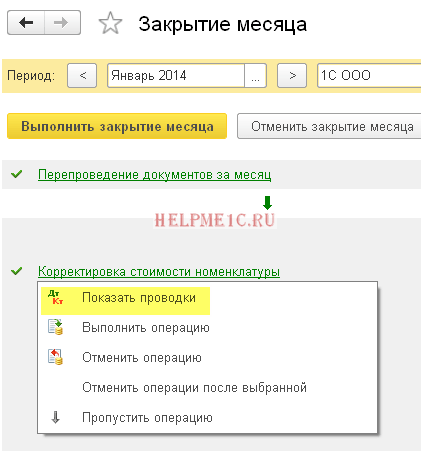

Наконец, делаем закрытие месяца за январь

Нажимаем левой кнопкой на пункте "Корректировка стоимости номенклатуры" и выбираем команду "Показать проводки":

Вот она наша корректировка на 50 рублей.

Мы молодцы, на этом всё

Кстати, на новые уроки...

Возможна ли корректировка при ФИФО

Да, возможна. И сейчас я на примере покажу, когда она может возникать.

Итак, мы на FIFO (first in first out), а значит товары списываются в порядке их поступления на склад.

Разберём на примере:

- 01.01.2014 Купили 1 кирпич по 100 рублей.

- 03.01.2014 Купили 1 кирпич по 150 рублей.

- 06.01.2014 Продали 1 кирпич. При этом списали себестоимость 100 рублей (ведь мы на ФИФО).

- 10.01.2014 Поступили дополнительные расходы в виде 20 рублей на поступление кирпича от 01.01.2014. Их мы оформили в 1С документом "Поступление доп. расходов".

- 31.01.2014 Мы сделали закрытие месяца и оно откорректировало списание 06.01.2014 на 20 рублей, так как на самом деле себестоимость поступившего кирпича 01.01.2014 оказалась не 100 рублей, как мы думали в момент списания, а 120 рублей (+20 рублей доп. расходов, которые мы ввели 10 числом).

С уважением, Владимир Милькин (преподаватель